Geschäftsreisemanagement

Was ist eine Geschäftsreise? Kriterien & Rechtsprechung

Nicht jede berufliche Fahrt gilt automatisch als Dienst- oder Geschäftsreise. Abhängig von Dauer, Entfernung und Zweck der Reise gelten unterschiedliche Regelungen. Die Abgrenzung hat weitreichende Folgen: für die Reisekostenabrechnung, steuerliche Pauschalen und die Fürsorgepflicht des Arbeitgebers.

Digitale Lösungen wie Concur Travel und Concur Expense helfen Unternehmen, Buchungen, Genehmigungen und Abrechnungen regelkonform und effizient zu managen. Ein aktuelles Urteil des Bundesverwaltungsgerichts vom 4. Dezember 2025 bringt dabei neue Klarheit zur Mindestentfernung bei Dienstreisen.

Was macht eine Geschäftsreise aus, welche Kriterien greifen, und was bedeutet die neue Rechtsprechung für Ihr Reisemanagement?

In diesem Artikel erfahren Sie:

- Dienstreise vs. Geschäftsreise: Wo liegt der Unterschied?

- Wann genau gilt eine Reise als Geschäftsreise?

- Gerichtsurteil zur Mindestentfernung und die Folgen für die Praxis.

- Arbeitsrechtliche Einordnung: Ist Reisezeit auch Arbeitszeit?

- Praktische Konsequenzen für Unternehmen und moderne Reisearten.

Geschäftsreiseprozess: Von der Planung bis zur Abrechnung

Bevor wir in die rechtlichen Details einsteigen, lohnt sich ein Blick auf den typischen Ablauf einer Geschäftsreise. Dieser Prozess hilft zu verstehen, an welchen Stellen die Definition einer Geschäftsreise relevant wird:

- Reisebedarf: Ein dienstlicher Anlass (z. B. Kundentermin) entsteht und wird auf seine Notwendigkeit geprüft.

- Antrag & Genehmigung: Dienstreiseantrag stellen, Vorgesetzter genehmigt. Formale Bestätigung des dienstlichen Charakters.

- Buchung: Flug, Hotel, Mietwagen buchen, idealerweise über ein Buchungstool. Dokumentation der geplanten Route.

- Durchführung: Die eigentliche Reise mit allen Terminen. Reisezeit, Arbeitszeit, Pausenzeiten dokumentieren.

- Abrechnung: Reisekostenabrechnung erstellen, Belege einreichen. Alle Kriterien müssen erfüllt sein (Dauer, Entfernung).

- Auswertung: Analyse der Reisekosten, Optimierungspotenziale. Datengrundlage für künftige Reiserichtlinien.

Automatisierte End-to-End-Lösungen wie Concur Travel & Expense verbinden alle Phasen nahtlos miteinander, vom Antrag bis zur Abrechnung.

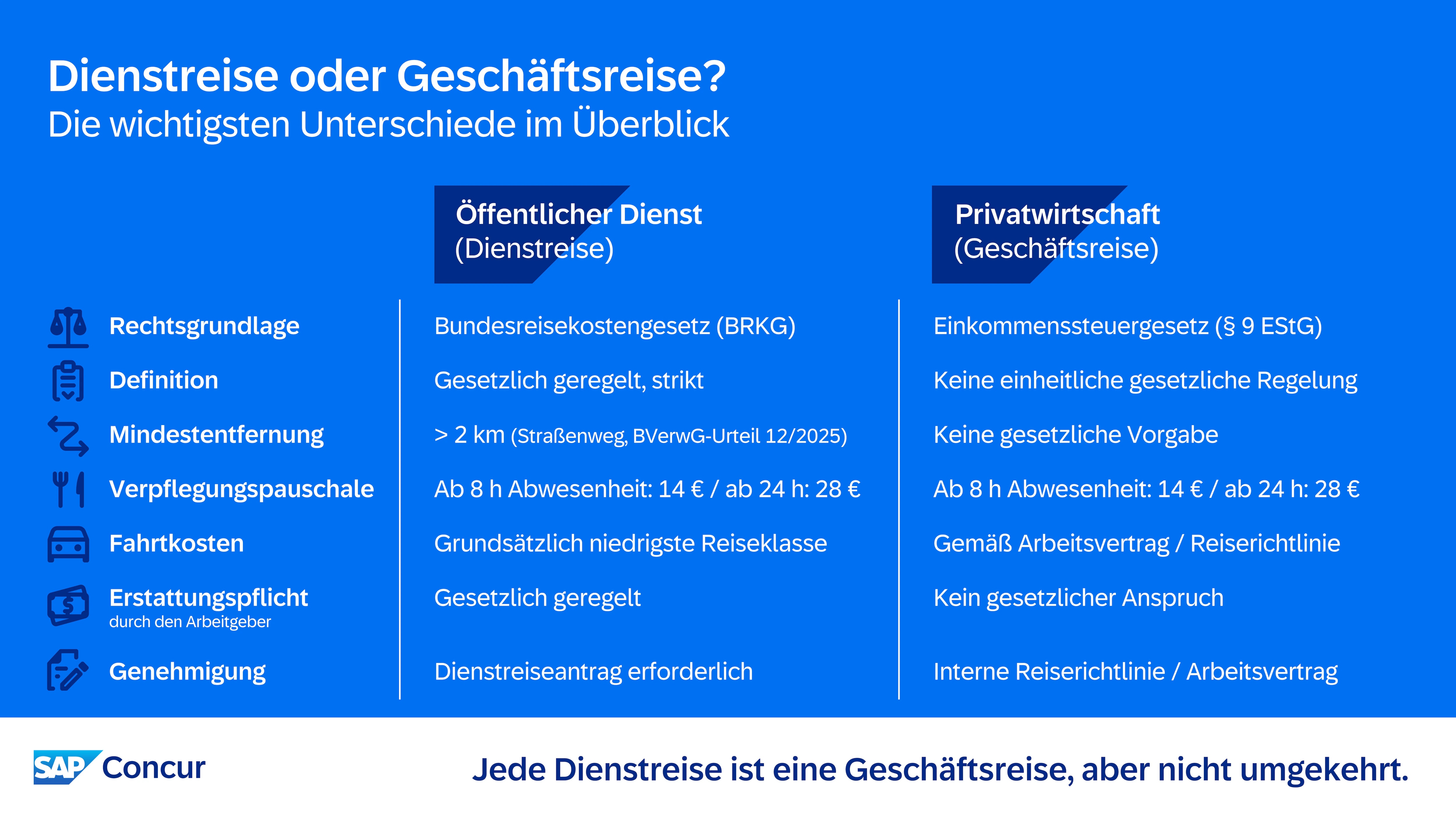

Dienstreise vs. Geschäftsreise: Wo liegt der Unterschied?

Die Begriffe Dienstreise und Geschäftsreise werden im Alltag oft synonym verwendet. Rechtlich betrachtet gibt es jedoch einen wesentlichen Unterschied:

Dienstreise ist der offizielle Begriff für beruflich veranlasste Reisen von Beschäftigten im öffentlichen Dienst. Hier gelten das Bundesreisekostengesetz (BRKG) sowie die entsprechenden Landesreisekostengesetze. Die Regelungen sind vergleichsweise strikt und detailliert.

Geschäftsreise bezeichnet berufliche Reisen in der Privatwirtschaft (z. B. Kundenbesuche, Verhandlungen, Messen). Hier gibt es keine einheitliche gesetzliche Definition. Stattdessen orientieren sich Unternehmen am Einkommensteuergesetz (EStG), insbesondere an § 9 Abs. 4a EStG für steuerliche Fragen.

Kurz gesagt: Jede Dienstreise ist eine Geschäftsreise, aber nicht jede Geschäftsreise entspricht den Kriterien einer Dienstreise. In beiden Fällen muss die dienstliche Veranlassung klar nachweisbar sein.

Wann gilt eine Reise als Geschäftsreise?

Unabhängig davon, ob jemand im öffentlichen Dienst oder in der Privatwirtschaft arbeitet, müssen bestimmte Grundvoraussetzungen erfüllt sein, damit eine Reise als Geschäfts- oder Dienstreise anerkannt wird:

1. Auftrag des Arbeitgebers

Die Reise muss im Auftrag oder mit Genehmigung des Arbeitgebers erfolgen. In der Regel ist eine vorherige Genehmigung erforderlich. Im öffentlichen Dienst häufig in Form eines Dienstreiseantrags, in der Privatwirtschaft durch interne Reiserichtlinien.

2. Mindestdauer von acht Stunden

Ein zentrales Kriterium für die steuerliche Behandlung ist die Abwesenheitsdauer. Erst ab mehr als acht Stunden Abwesenheit vom Wohnort oder der ersten Tätigkeitsstätte besteht Anspruch auf die Verpflegungspauschale. Diese beträgt für Arbeitnehmende in Deutschland bei Reisen von 8 bis 24 Stunden sowie den An- und Abreisetag bei mehrtägigen Reisen 14 Euro. Bei einem Aufenthalt von mehr als 24 Stunden erhöht sich dieser Betrag auf 28 Euro.

3. Tätigkeit außerhalb der ersten Tätigkeitsstätte

Eine Geschäftsreise liegt nur vor, wenn die berufliche Tätigkeit außerhalb der regelmäßigen Arbeitsstätte (erste Tätigkeitsstätte) und der Wohnung ausgeübt wird. Wer nicht vom Büro, sondern direkt von zu Hause zum Kunden fährt, startet die Geschäftsreise ab der Wohnung. Der tägliche Weg ins Büro ist jedoch keine Geschäftsreise.

4. Dreimonatsfrist beachten

Wird am selben auswärtigen Ort länger als drei Monate gearbeitet, endet der Status als Geschäftsreise. Der vorübergehende Arbeitsort wird dann steuerlich zur „ersten Tätigkeitsstätte“. Die Verpflegungspauschale kann dann nicht mehr geltend gemacht werden. Ausnahme: Wird die Tätigkeit für mindestens vier Wochen unterbrochen, beginnt die Frist erneut.

5. Umwege und mehrere Termine auf einer Reise

Eine häufige Frage in der Praxis: Was gilt, wenn auf dem Weg zum eigentlichen Reiseziel noch ein weiterer Kunde besucht wird? Hier sind mehrere Aspekte zu beachten:

Steuerliche Behandlung

Sind alle besuchten Orte dienstlich veranlasst, können die gesamten Fahrtkosten als Reisekosten geltend gemacht werden. Die Kilometer werden für die gesamte zurückgelegte Strecke angesetzt, inklusive des „Umwegs“ zum zweiten Kunden. Wichtig: Nur betrieblich veranlasste Kilometer sind absetzbar. Private Umwege, etwa ein Einkauf oder der Besuch bei Freunden, müssen herausgerechnet werden.

Versicherungsschutz

Bei dienstlich bedingten Umwegen besteht weiterhin Versicherungsschutz durch die gesetzliche Unfallversicherung. Der Schutz entfällt hingegen bei privaten Abwegen oder Unterbrechungen (Einkauf, privater Besuch, Restaurantaufenthalt). Bei sogenannten gemischten Tätigkeiten besteht Versicherungsschutz, wenn die Tätigkeit auch wesentlich betrieblichen Interessen dient. Das kann zum Beispiel ein Kaffee mit einer Bekanntschaft sein, die zufällig in der Stadt des Geschäftstermins wohnt.

Dokumentation

Führen Sie bei komplexen Reiserouten ein Fahrtenbuch oder dokumentieren Sie die Route digital. Halten Sie fest, welche Streckenabschnitte welchem dienstlichen Zweck dienten. Bei Abweichungen durch Stau oder Baustellen bleibt der Versicherungsschutz bestehen.

Rechtliche Grundlagen für Dienst- und Geschäftsreisen

Die rechtlichen Rahmenbedingungen für Geschäfts- und Dienstreisen unterscheiden sich je nach Beschäftigungsverhältnis:

Öffentlicher Dienst: Das Bundesreisekostengesetz (BRKG)

Für Beamte, Richter und Soldaten regelt das BRKG detailliert:

- Fahrt- und Flugkosten: grundsätzlich niedrigste Reiseklasse, Ausnahmen bei Bahnfahrten über zwei Stunden.

- Wegstreckenentschädigung: 20 Cent/km (max. 130 Euro), bei dienstlichem Interesse 30 Cent/km.

- Tagegeld: gestaffelt nach Abwesenheitsdauer entlang des Einkommensteuergesetzes, entspricht den Pauschalen der Geschäftsreise.

- Übernachtungskosten: tatsächliche Kosten oder Pauschale.

Wichtig zu beachten ist: Besteht zwischen Dienststätte und Einsatzort nur eine geringe Entfernung, wird kein Tagegeld gewährt (§ 6 Abs. 1 Satz 3 BRKG). Wie hoch „gering“ maximal ist, darüber gibt ein Entscheid des Bundesverwaltungsgerichts Auskunft.

Privatwirtschaft: Das Einkommensteuergesetz (EStG)

Für Arbeitnehmende in der Privatwirtschaft sind primär die steuerlichen Regelungen des § 9 EStG relevant:

- Verpflegungskostenmehraufwand: Pauschalen nach § 9 Abs. 4a EStG liegen aktuell bei 14 Euro (kleiner Satz ab 8 Stunden) bzw. 28 Euro (großer Satz für 24 Stunden Abwesenheit).

- Fahrtkosten: Erstattung durch den Arbeitgeber oder nachträglicher Werbungskostenabzug.

- Übernachtungskosten: Nachweis tatsächlicher Kosten oder Abrechnung über länderspezifische Pauschalen.

Noch ein relevanter Hinweis: Ein gesetzlicher Anspruch auf Reisekostenerstattung durch den Arbeitgeber besteht in der Privatwirtschaft nicht automatisch über das Gesetz. Die Regelungen hängen vom Arbeitsvertrag, Tarifvertrag oder den internen Reiserichtlinien ab. Erstattet der Arbeitgeber die Kosten nicht oder nur teilweise, können Arbeitnehmende ihre Reisekosten alternativ in der Steuererklärung als Werbungskosten geltend machen.

Daraus ergibt sich auch die vertragsrechtliche Geschäftsreisepflicht: Das allgemeine Weisungsrecht des Arbeitgebers berechtigt Unternehmen zwar dazu, Dienstreisen einseitig anzuordnen, diese Praxis stößt in der arbeitsrechtlichen Praxis jedoch schnell an rechtliche Grenzen. Beschäftigte dürfen einen Geschäftstrip aus triftigen Gründen – wie akuten Reisewarnungen des Auswärtigen Amtes, unverhältnismäßig kurzen Vorlauffristen ohne Kofferpackzeit oder dringenden familiären Aufsichts- und Pflegepflichten – rechtssicher ablehnen.

Gerichtsurteil zur Mindestentfernung bei Dienstreisen

Ein wegweisendes Urteil des Bundesverwaltungsgerichts vom 4. Dezember 2025 (BVerwG Az. 5 C 9.24) hat für neue Klarheit bei der Frage gesorgt, ab welcher Entfernung eine Dienstreise im reisekostenrechtlichen Sinne vorliegt:

- Der Fall: Eine Bundesbeamtin der Deutschen Bundesbank führte an ihrem Dienstort mehrere Dienstreisen zu einer anderen Bank durch – jeweils für bankgeschäftliche Prüfungen. Die Reisen dauerten überwiegend zwischen 8 und 14 Stunden. Ihren Antrag auf Tagegeld (insgesamt 336 Euro für 24 Reisen) lehnte der Dienstherr ab.

- Begründung: Die Entfernung zwischen Dienststätte und Einsatzort sei mit 1,9 Kilometern (Luftlinie) zu gering. Nach § 6 Abs. 1 Satz 3 BRKG wird bei „geringer Entfernung“ kein Tagegeld gewährt. Die Verwaltungsvorschrift definiert diese Grenze mit zwei Kilometern.

- Die Entscheidung: Das Bundesverwaltungsgericht entschied zugunsten der Klägerin und stellte zwei wesentliche Punkte klar: Die Grenze für „geringe Entfernung“ beträgt höchstens zwei Kilometer, und maßgeblich ist die Straßenentfernung, nicht die Luftlinie. Da die kürzeste mit einem Kraftfahrzeug zurücklegbare Straßenentfernung im konkreten Fall 2,1 Kilometer betrug, überschritt die Beamtin die Grenze und hatte somit Anspruch auf das Tagegeld.

Was bedeutet das für die Praxis?

Das Urteil schafft Rechtssicherheit: Zwei Kilometer sind die Obergrenze für eine „geringe Entfernung“ im Sinne des BRKG, und die Messmethode ist entscheidend: Straßenweg schlägt Luftlinie. Bei Grenzfällen lohnt sich eine genaue Prüfung – wenige Hundert Meter können über den Anspruch auf Tagegeld entscheiden. Für den öffentlichen Dienst hat das Urteil unmittelbare Bedeutung. Aber auch Unternehmen in der Privatwirtschaft können sich daran orientieren, wenn sie in ihren Reiserichtlinien Mindestentfernungen definieren möchten.

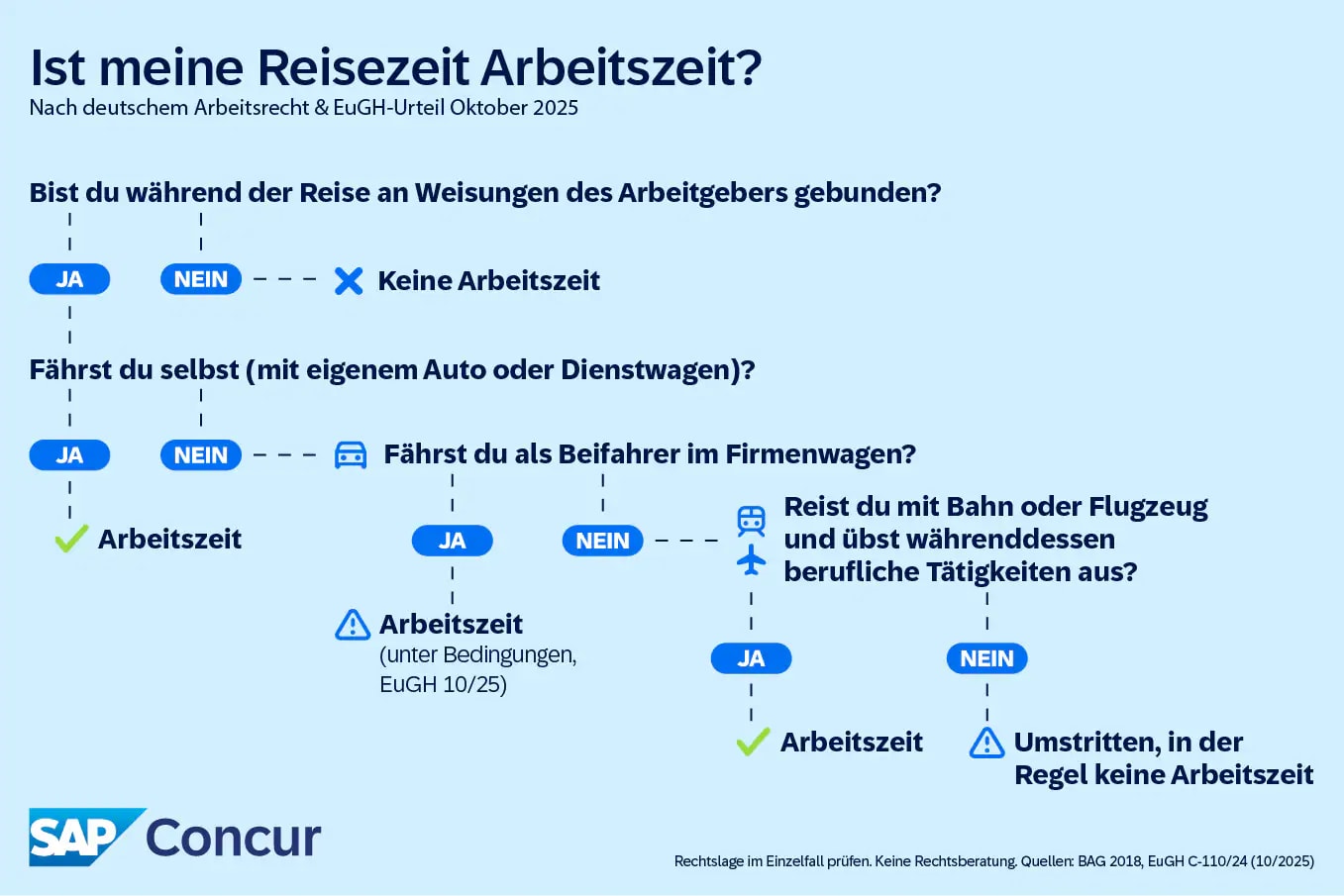

Ist Reisezeit auch Arbeitszeit?

Eine der häufigsten Fragen rund um Geschäftsreisen lautet: Muss die Reisezeit vergütet werden? Die Antwort is differenzierter als viele denken, und wurde durch aktuelle Urteile weiter präzisiert.

Grundsätzlich gilt: Ja, Reisezeit kann Arbeitszeit sein. Das Bundesarbeitsgericht (BAG) hat bereits 2018 entschieden, dass die An- und Abreise zum Geschäftsreiseziel als Arbeitszeit zu werten ist und entsprechend vergütet werden muss (BAG, Urteil vom 17.10.2018, Az. 5 AZR 553/17).

Das neue EuGH-Urteil (Oktober 2025)

Der Europäische Gerichtshof hat mit seinem Urteil vom 9. Oktober 2025 (Az. C-110/24) diese Position gestärkt: Fahrtzeiten von einem vom Arbeitgeber festgelegten Treffpunkt zum Einsatzort gelten als Arbeitszeit im Sinne der EU-Arbeitszeitrichtlinie, auch wenn die Mitarbeitenden nur als Beifahrer mitfahren.

Kernaussagen des EuGH

- Arbeitnehmende, die keinen festen Arbeitsort haben (z. B. Außendienst), arbeiten während der Fahrt.

- Während der Fahrtzeit können sie nicht frei über ihre Zeit verfügen.

- Die Fahrten sind notwendiger Bestandteil der täglichen Arbeitsleistung.

Differenzierung nach Verkehrsmittel und Tätigkeit

In der Praxis gilt nach deutschem Arbeitsrecht und EuGH-Rechtsprechung:

- Eigenes Auto / Dienstwagen (selbst fahren): Ja, grundsätzlich Arbeitszeit.

- Firmenwagen als Beifahrer: Ja, unter bestimmten Bedingungen laut EuGH-Urteil 2025.

- Bahn / Flugzeug mit Arbeit: Ja, wenn berufliche Tätigkeiten ausgeübt werden (E-Mails, Telefonate, Präsentationsvorbereitung).

- Bahn / Flugzeug ohne Arbeit: Umstritten – privates Lesen oder Schlafen eher keine Arbeitszeit.

Wird jede Reisezeit auch bezahlt?

Wichtig zu wissen ist: Nicht alles, was als Arbeitszeit gilt, muss automatisch vergütet werden. Die EuGH-Entscheidung betrifft das Arbeitszeitrecht (Höchstarbeitszeiten, Ruhezeiten), nicht direkt das Vergütungsrecht. Ob die Reisezeit bezahlt wird, hängt ab von: Arbeitsvertrag, Tarifvertrag, Betriebsvereinbarung und der Reiserichtlinie des Unternehmens.

Jedoch hat das BAG mehrfach entschieden, dass angeordnete oder betriebsnotwendige Reisezeiten zu vergüten sind. Zudem muss unter Einbeziehung der Reisezeit mindestens der gesetzliche Mindestlohn gewahrt bleiben. Das verändert auch die Reisekostenplanung: Eine längere Reisezeit kann unterm Strich teurer werden als eine schnellere Alternative.

Praktische Konsequenzen für Unternehmen

- Für Arbeitgeber: Prüfen Sie, ob die Gesamtarbeitszeit inklusive Reisezeit die zulässigen 10 Stunden pro Tag überschreitet.

- Für Reisende: Dokumentieren Sie Ihre Reisezeiten sorgfältig. Eine SAP-Concur-Studie zeigt, dass nur 60 % der Arbeitnehmer ihre Reisezeiten vollständig erfassen.

- Für Travel Manager: Definieren Sie klare Regeln zur Erfassung von Reisezeiten in Ihrer Reiserichtlinie.

Welche Arten von Geschäftsreisen gibt es?

Die Arbeitswelt verändert sich. Neben der klassischen Geschäftsreise gibt es heute verschiedene Reisearten mit jeweils eigenen rechtlichen Implikationen:

Entsendung

Eine Entsendung liegt vor, wenn Arbeitnehmende für einen längeren Zeitraum (meist mehr als drei Monate) an einen anderen Standort versetzt werden. Im Gegensatz zur Geschäftsreise gelten hier andere arbeits-, steuer- und sozialversicherungsrechtliche Regelungen. Wichtig: Bei Entsendungen ins EU-Ausland ist eine A1-Bescheinigung erforderlich.

Bleisure Travel

Der Begriff Bleisure setzt sich aus „Business“ und „Leisure“ zusammen. Gemeint ist die Verlängerung einer Geschäftsreise um private Urlaubstage. Laut der aktuellen VDR-Geschäftsreiseanalyse erlauben bereits die Mehrheit der Unternehmen diese Kombination. Steuerlich ist wichtig zu wissen: Nur der dienstliche Teil der Reise ist absetzbar. Bei einer Verbindung mit Urlaub von bis zu fünf Arbeitstagen bleibt die Reisekostenvergütung nach dem BRKG unverändert. Bei längerem Urlaub wird ein überwiegend privates Interesse unterstellt.

Workation

Bei einer Workation (Work + Vacation) wird die reguläre Arbeit vorübergehend an einem anderen Ort, oft im Ausland, ausgeführt. Im Unterschied zur Geschäftsreise fehlt hier meist der konkrete dienstliche Anlass vor Ort. Bei einer Workation rechtlich zu beachten: Die 183-Tage-Regel bestimmt die Steuerpflicht im Ausland, und im EU-Ausland ist eine A1-Bescheinigung für die Sozialversicherung erforderlich.

Teambuilding-Events und Offsites

Gemeinsame Workshops, Teambuildings oder Strategietage an externen Locations können als Geschäftsreisen gelten, sofern sie im Auftrag des Arbeitgebers stattfinden und die üblichen Kriterien (Mindestdauer, Entfernung) erfüllt sind.

Remote Worker: Fahrt ins Büro

Für Beschäftigte, die überwiegend remote arbeiten, stellt sich die Frage: Gilt die Fahrt ins Büro als Geschäftsreise? Die Antwort: Grundsätzlich nein. Solange das Büro als erste Tätigkeitsstätte gilt, handelt es sich um den regulären Arbeitsweg – unabhängig davon, wie selten dieser angetreten wird.

Fazit: Wann ist eine Geschäftsreise rechtlich anerkannt?

Ob eine Reise als Geschäftsreise gilt, hängt von messbaren Kriterien wie Dauer und Entfernung ab – ihre effiziente und rechtssichere Abwicklung gelingt im modernen Mittelstand jedoch nur durch digitale Automatisierung. Für Unternehmen empfiehlt es sich, diese Kriterien in einer klaren Reiserichtlinie festzuhalten. Automatisierte Lösungen wie Concur Travel und Concur Expense unterstützen dabei, Buchungen, Genehmigungen und Abrechnungen effizient und regelkonform abzuwickeln.

Reisemanagement der Zukunft: Jetzt tiefer einsteigen

- Der Sofort-Nutzen (Leitfaden): Möchten Sie Ihre Reiserichtlinie rechtssicher modernisieren? Laden Sie hier unseren kostenlosen Leitfaden für moderne Reiserichtlinien herunter und erfahren Sie, wie Sie Workation und Bleisure effizient integrieren.👉 Sichern Sie sich unser offizielles Muster für zeitgemäße Reiserichtlinien und optimieren Sie Ihre Compliance im Unternehmen.

- Der Strategie-Ausblick (Webinar): Erfahren Sie zudem in unserem Webinar ‚What’s Next‘, welche neuen Technologien und Produktentwicklungen bei SAP Concur Ihr Reisemanagement künftig vereinfachen.👉 Entdecken Sie die wichtigsten technologischen Reisemanagement-Trends für das laufende Jahr 2026.